Complémentaire santé : c’est quoi la franchise cautionnée ?

- Franchise cautionnée : mécanisme réel derrière le contrat santé

- Franchise cautionnée et reste à charge : impact concret sur les remboursements

- Contrats responsables, 100% Santé et franchise cautionnée : zones grises

- Franchise cautionnée en complémentaire santé : profils réellement concernés

- Optimisation du contrat : éviter les pièges de la franchise cautionnée

- Franchise cautionnée ou cotisation plus élevée : arbitrage financier

La franchise cautionnée est une approche innovante dans les assurances santé, qui combine paiement de cotisations et une caution remboursable, incitant ainsi à une gestion responsable des dépenses de santé. Ce mécanisme permet de récupérer tout ou partie de la caution selon l’utilisation des soins médicaux. La franchise cautionnée favorise également la médecine préventive en récompensant les comportements de santé proactifs. Les adhérents profitent de couvertures ajustées à leurs besoins, et en cas de faible consommation médicale, ils peuvent se voir rembourser une partie ou la totalité de leur caution, ce qui en fait un choix économiquement avantageux.

Franchise cautionnée : mécanisme réel derrière le contrat santé

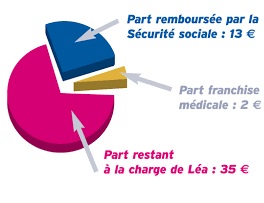

La franchise cautionnée correspond à une somme qui doit être absorbée par l’assuré avant que la mutuelle santé ne rembourse pleinement certaines dépenses. Contrairement à une franchise classique, elle repose sur un principe de garantie financière prévu au contrat, parfois sous forme de montant annuel cumulatif. Ce mécanisme vise à limiter les remboursements de faible montant et à stabiliser le coût global pour l’assureur. En pratique, les premières dépenses de l’année peuvent rester partiellement à la charge de l’assuré, même avec une couverture correcte. Cette logique modifie la perception du contrat, car le niveau de garantie affiché ne reflète pas toujours le remboursement immédiat. Lire la clause de franchise permet de comprendre à partir de quel seuil la prise en charge devient réellement avantageuse.

Franchise cautionnée et reste à charge : impact concret sur les remboursements

La franchise cautionnée augmente temporairement le reste à charge tant que le seuil prévu n’est pas atteint. L’impact se ressent surtout sur les soins répétés, où plusieurs remboursements partiels s’additionnent avant déclenchement complet. Ce fonctionnement modifie l’équilibre financier du contrat, surtout en cas de suivi médical régulier. Les situations suivantes sont les plus sensibles :

- consultations spécialisées répétées sur une courte période

- examens de contrôle fréquents hors hospitalisation

- actes techniques avec montants moyens mais récurrents

Une mutuelle santé avec franchise peut donc sembler économique au départ, puis devenir moins rentable selon le volume de soins. L’analyse doit se faire sur une année complète et non sur une facture isolée, afin d’évaluer le coût réel du contrat.

Contrats responsables, 100% Santé et franchise cautionnée : zones grises

La réforme 100% Santé couvre toujours des paniers strictement encadrés, incluant désormais certains dispositifs comme les prothèses capillaires médicales et des fauteuils roulants selon prescriptions précises. Une franchise cautionnée ne peut pas supprimer ces droits, mais elle peut retarder la prise en charge effective de la complémentaire santé avant remboursement intégral. Cette nuance crée des incompréhensions chez les assurés.

Les contrats responsables restent soumis à des plafonds et obligations réglementaires, mais la franchise intervient parfois avant la phase de remboursement complémentaire. Résultat : un équipement peut être éligible au 100% Santé tout en impliquant une avance temporaire de frais. Vérifier la compatibilité entre panier réglementé et clause de franchise évite des surprises financières lors d’équipements coûteux.

Franchise cautionnée en complémentaire santé : profils réellement concernés

La franchise cautionnée touche surtout les profils avec consommation médicale régulière. Les seniors, les personnes suivies pour une pathologie chronique ou les familles avec enfants dépassent souvent plus vite le seuil contractuel. En 2026, la généralisation progressive de la mutuelle santé obligatoire dans la fonction publique augmente le nombre de contrats intégrant ce type de mécanisme.

À l’inverse, les assurés consultant rarement peuvent y trouver un intérêt financier, car leur niveau de soins reste faible. Le critère décisif reste la fréquence réelle des dépenses médicales. Un contrat avec franchise n’est donc ni bon ni mauvais en soi. Il devient pertinent ou non selon le profil de soins, la prévisibilité des dépenses et la capacité à absorber un reste à charge initial.

Optimisation du contrat : éviter les pièges de la franchise cautionnée

Optimiser un contrat de mutuelle santé consiste à identifier les clauses qui modifient réellement le remboursement, au-delà du tarif mensuel. Plusieurs éléments méritent une vérification attentive avant signature :

- montant exact de la franchise annuelle et modalités d’application

- types de soins concernés par la franchise

- conditions de restitution ou d’épuisement de la caution

Comparer deux contrats au même prix peut révéler des écarts importants de remboursement réel. Une lecture rapide ne suffit pas, car certaines franchises s’appliquent uniquement sur des actes spécifiques. L’objectif est d’aligner le contrat avec le profil médical réel de l’assuré. Une analyse simple des dépenses passées permet souvent d’éviter une formule peu adaptée et de choisir un niveau de protection cohérent.

Franchise cautionnée ou cotisation plus élevée : arbitrage financier

La hausse moyenne des cotisations pousse de nombreux assurés à arbitrer entre prime basse avec franchise et cotisation plus élevée sans seuil. Le choix dépend du volume de soins annuel. Une mutuelle santé avec franchise réduit la charge fixe mensuelle, mais augmente le coût variable en cas de consultations fréquentes.

À l’inverse, une cotisation plus haute stabilise le budget, ce qui convient mieux aux profils avec dépenses prévisibles. Les données de marché montrent que la rentabilité d’une formule avec franchise devient intéressante lorsque le niveau de soins reste limité sur l’année. L’arbitrage doit donc reposer sur des chiffres personnels et non sur la promesse tarifaire seule. Une projection annuelle simple permet de visualiser rapidement la solution la plus équilibrée.

Focus sur : Pour replacer la franchise dans l’ensemble des retenues appliquées aux remboursements, consultez aussi le guide sur le fonctionnement du remboursement santé.

- Vous aimeriez aussi

-

Les frais de transport des malades sont-ils pris en charge par les mutuelles ?

Les frais de transport des malades sont-ils pris en charge par les mutuelles ?

-

Meilleures mutuelles santé à Annecy

Meilleures mutuelles santé à Annecy

-

Principes et modalités de la franchise médicale

Principes et modalités de la franchise médicale

-

Maladies liées à l'amiante : indemnisation et remboursement

Maladies liées à l'amiante : indemnisation et remboursement

-

Ostéopathie et mutuelles santé : comment évoluent les remboursements en 2025 pour les soins non conventionnés ?

Ostéopathie et mutuelles santé : comment évoluent les remboursements en 2025 pour les soins non conventionnés ?