Taux de remboursement en mutuelle santé : un indicateur clé pour éviter les mauvaises surprises

- Pourquoi le taux de remboursement compte vraiment ?

- Taux de remboursement : comprendre la base de remboursement de la Sécurité sociale

- Taux de remboursement : ce que votre mutuelle complète (et ne couvre pas)

- « 100 % », « 150 % », « 200 % »… : décrypter les garanties chiffrées

- Quand un bon taux de remboursement ne suffit pas seul

- Impact concret sur le reste à charge selon vos profils

- Taux de remboursement et dépassements d’honoraires : le piège invisible

- Taux de remboursement : comment l’intégrer dans votre comparaison mutuelle

- Checklist rapide avant de signer votre contrat

Le taux de remboursement détermine la part réellement prise en charge par la mutuelle après la Sécurité sociale. Comprendre sa base, ses limites et ses pourcentages évite les restes à charge importants. Les taux « 100 % », « 200 % » ou « 300 % » n’assurent pas toujours une couverture totale. Un contrat équilibré doit combiner bon taux, plafonds cohérents et services utiles pour un vrai confort financier.

Pourquoi le taux de remboursement compte vraiment ?

Le taux de remboursement influence directement vos dépenses de santé. C’est lui qui détermine combien votre mutuelle complète après la Sécurité sociale. Beaucoup de Français ignorent encore son impact réel sur le budget santé. Un contrat mal adapté peut laisser un reste à charge important, même avec une cotisation élevée. Comprendre le rôle de ce taux, c’est éviter les mauvaises surprises lors de soins coûteux.

Les postes comme l’optique, le dentaire ou l’hospitalisation révèlent souvent les écarts entre formules. Plus le taux est haut, plus le remboursement est complet, mais pas toujours proportionnel au coût réel. Le bon choix dépend de vos besoins personnels, de vos habitudes médicales et de votre profil familial. Le taux de remboursement devient donc un indicateur stratégique, essentiel pour concilier protection financière et maîtrise des cotisations mensuelles.

Taux de remboursement : comprendre la base de remboursement de la Sécurité sociale

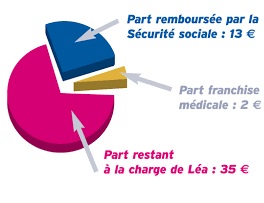

Avant d’évaluer une mutuelle, il faut comprendre la base de remboursement fixée par la Sécurité sociale. Ce montant sert de référence au calcul du taux de remboursement. Si la consultation d’un médecin est remboursée à 70 %, ce pourcentage s’applique à la base, pas au tarif réel payé. Une consultation facturée plus cher entraîne alors un reste à charge. La mutuelle intervient pour compléter cette différence.

Certains postes de santé, comme l’optique ou les soins dentaires, sont peu couverts par la Sécurité sociale. Le rôle du taux de remboursement devient alors crucial. Savoir lire la base et la part remboursée permet de comprendre réellement ce que vous payerez. Cette lecture évite les illusions de couverture totale et vous aide à choisir une formule adaptée à vos dépenses courantes.

Taux de remboursement : ce que votre mutuelle complète (et ne couvre pas)

Une mutuelle complète la part non remboursée par la Sécurité sociale selon le taux prévu au contrat. Par exemple, un remboursement à 200 % signifie que la mutuelle verse jusqu’à deux fois la base officielle. Cependant, tout n’est pas couvert. Certains frais spécifiques, comme les dépassements d’honoraires excessifs ou les actes non reconnus, restent à votre charge. Les contrats diffèrent beaucoup selon les garanties choisies : hospitalisation, optique, soins dentaires, médecines douces. Il faut lire attentivement les exclusions et les plafonds par catégorie. Un taux de remboursement élevé sur un poste inutile ne sert à rien. L’essentiel est de comprendre ce que la mutuelle complète réellement, afin de cibler les garanties en fonction de vos dépenses les plus fréquentes et de votre âge.

« 100 % », « 150 % », « 200 % »… : décrypter les garanties chiffrées

Les pourcentages affichés sur les contrats semblent simples mais cachent des réalités complexes. Un remboursement à 100 % ne signifie pas que vous ne paierez rien. Il correspond seulement au tarif de base de la Sécurité sociale. Si votre médecin facture plus, la différence restera à votre charge, sauf si la mutuelle prévoit un taux plus élevé.

Un contrat à 200 % ou 300 % peut couvrir ces écarts, mais tout dépend du poste de soin concerné. Ces chiffres sont donc à interpréter avec prudence. Ils traduisent une logique de complément, non de remboursement total. Mieux vaut comparer les montants concrets remboursés que se fier à des pourcentages trompeurs. L’objectif reste de trouver un équilibre entre coût de la cotisation et niveau réel de couverture.

Quand un bon taux de remboursement ne suffit pas seul

Un taux élevé n’assure pas toujours une bonne protection. Certains contrats affichent des pourcentages flatteurs mais limitent les remboursements avec des plafonds annuels. Un 300 % peut sembler idéal mais être inutile si le plafond est atteint rapidement. De plus, un bon taux ne compense pas un réseau de soins restreint ou des exclusions nombreuses.

Il faut aussi examiner les délais de carence, les franchises et les conditions de résiliation. Une mutuelle efficace repose sur la cohérence entre taux, garanties et services. Les comparateurs aident à vérifier la pertinence globale du contrat. La clé reste une couverture équilibrée, adaptée à vos besoins réels plutôt qu’à un chiffre séduisant sur le papier. Le meilleur taux est celui qui protège durablement sans déséquilibrer votre budget.

Impact concret sur le reste à charge selon vos profils

Le taux de remboursement n’a pas le même effet pour tous les assurés. Un jeune actif consulte peu et peut se contenter d’une couverture moyenne. Une famille avec enfants aura davantage besoin de garanties renforcées en dentaire et optique. Les seniors, eux, doivent privilégier les remboursements élevés pour les soins récurrents et hospitalisations. À chaque profil correspond un équilibre entre cotisation et prise en charge. Un contrat bon marché peut coûter cher à long terme si les frais non remboursés s’accumulent. L’impact réel se mesure donc sur le reste à charge annuel. En simulant vos dépenses passées, vous identifierez rapidement le niveau de remboursement optimal pour votre situation personnelle et votre âge de vie.

Taux de remboursement et dépassements d’honoraires : le piège invisible

Les dépassements d’honoraires constituent souvent la principale cause de reste à charge élevé. Les spécialistes pratiquant des tarifs libres peuvent facturer bien au-delà du tarif conventionné. Si votre mutuelle n’applique qu’un taux de remboursement standard, la différence restera à votre charge. Certains contrats haut de gamme couvrent mieux ces dépassements, mais le coût de la cotisation suit la même logique.

Il faut donc analyser le rapport entre ce surcoût mensuel et le gain réel en remboursement. Privilégiez les mutuelles disposant de partenariats avec des praticiens agréés, où les dépassements sont encadrés. Anticiper ce facteur invisible évite des factures inattendues, notamment en chirurgie, gynécologie ou ophtalmologie. Le taux de remboursement prend ici tout son sens lorsqu’il s’articule à une politique de réseau maîtrisé.

Taux de remboursement : comment l’intégrer dans votre comparaison mutuelle

Comparer les mutuelles exige de hiérarchiser les critères. Le taux de remboursement en fait partie, mais il ne doit pas être isolé. Les simulateurs en ligne permettent de visualiser les montants réels remboursés par poste. Vous pouvez ainsi confronter plusieurs formules selon vos besoins. Les garanties optionnelles, comme la médecine douce ou la téléconsultation, méritent aussi attention. Une mutuelle équilibrée combine un bon taux sur les soins essentiels et une cotisation stable. Lors de la comparaison, vérifiez la clarté du tableau de garanties : un contrat transparent est souvent le plus fiable. En intégrant le taux dans une lecture globale, vous identifiez la mutuelle la plus cohérente pour votre profil et votre budget santé.

Checklist rapide avant de signer votre contrat

Avant d’adhérer à une mutuelle, prenez le temps de vérifier quelques points clés. Assurez-vous que les taux de remboursement correspondent à vos besoins réels. Contrôlez les plafonds annuels, les exclusions et la présence éventuelle de délais de carence. Comparez aussi la qualité du service client et la rapidité des remboursements. Certains contrats incluent des avantages supplémentaires : assistance à domicile, prévention ou accompagnement digital. Evaluez la stabilité des cotisations sur la durée : un tarif attractif au départ peut augmenter fortement. Cette vérification finale garantit un choix éclairé. Une mutuelle bien choisie repose sur la compréhension du taux de remboursement, mais aussi sur la transparence et la cohérence globale du contrat.

Points essentiels : Pour mieux interpréter les niveaux de remboursement, il est conseillé de compléter avec une lecture claire du fonctionnement du remboursement santé.

- Vous aimeriez aussi

-

Principes et modalités de la franchise médicale

Principes et modalités de la franchise médicale

-

Faire recours à la Complémentaire Santé Solidaire (CSS)

Faire recours à la Complémentaire Santé Solidaire (CSS)

-

Quelle est l'importance de la mutuelle maternité pour gérer les frais de grossesse et post-accouchement ?

Quelle est l'importance de la mutuelle maternité pour gérer les frais de grossesse et post-accouchement ?

-

Les facteurs clés pour ses choix santé et sa mutuelle

Les facteurs clés pour ses choix santé et sa mutuelle

-

Accès facilité à des soins dentaires de qualité à un coût abordable

Accès facilité à des soins dentaires de qualité à un coût abordable