Mutuelle senior : la garantie hospitalisation renforcée

- Hospitalisation renforcée : ce que les mutuelles seniors couvrent vraiment en 2025

- Fin des mauvaises surprises : zoom sur les dépassements d’honoraires pris en charge

- Chambre individuelle : un luxe ou une prestation désormais incluse ?

- Forfait hospitalier : quelles mutuelles le prennent intégralement en charge, dès le premier jour ?

- Actes lourds et soins complexes : les niveaux de remboursement en clinique et hôpital public

- Hospitalisation à domicile : quelles garanties sont réellement opérationnelles pour les seniors ?

- Frais d’accompagnement : nuitée d’un proche, transport, téléphone… quelles mutuelles remboursent ?

- Durée de prise en charge : hospitalisation prolongée, que couvrent les mutuelles en 2025 ?

- Évolution des garanties post-hospitalisation : rééducation, soins à domicile, consultations post-op

- Mutuelle senior haut de gamme : quelles offres remboursent tout, même en secteur privé ?

Les mutuelles seniors renforcent leurs garanties hospitalisation pour mieux répondre à la réalité du vieillissement. Chambre individuelle, dépassements d’honoraires, forfait journalier, soins complexes, hospitalisation à domicile, frais d’accompagnement : les besoins sont nombreux et les coûts élevés. Certaines mutuelles haut de gamme couvrent l’ensemble de ces postes, même en clinique privée, avec peu ou pas de reste à charge. D’autres imposent des limites, franchises, ou durées restreintes. Pour les hospitalisations longues ou les soins post-opératoires, les écarts de remboursement deviennent décisifs. Lire en détail chaque clause contractuelle permet d’éviter les mauvaises surprises et d’assurer un parcours de soins sans rupture.

Hospitalisation renforcée : ce que les mutuelles seniors couvrent vraiment en 2025

En 2025, les garanties hospitalisation des mutuelles pour seniors vont bien au-delà du simple remboursement du forfait journalier. Elles intègrent souvent la prise en charge d’une chambre individuelle, la couverture des dépassements d’honoraires en secteur 2, ainsi que l’accompagnement des proches durant l’hospitalisation. Certains contrats proposent même une assistance à domicile dès la sortie de l’hôpital, avec aides ménagères ou présence infirmière temporaire.

L’accès à des réseaux de soins partenaires permet aussi de limiter les restes à charge, en particulier pour les séjours longs ou répétés. Toutefois, toutes les formules ne se valent pas : les plafonds de remboursement, les délais de carence ou les franchises appliquées peuvent changer la donne. Il est donc crucial de lire le tableau de garanties en détail, notamment sur les soins liés à l’âge comme les hospitalisations en gériatrie, les soins post-opératoires et les séjours en rééducation.

Fin des mauvaises surprises : zoom sur les dépassements d’honoraires pris en charge

Les dépassements d’honoraires représentent l’un des postes de dépense les plus imprévus lors d’une hospitalisation. En 2025, les mutuelles seniors les mieux positionnées proposent une couverture renforcée pour ce type de frais, notamment auprès des praticiens exerçant en secteur 2. Cette prise en charge dépend toutefois du contrat souscrit : certains prévoient un remboursement plafonné en pourcentage du tarif de la Sécurité sociale, tandis que d’autres appliquent un forfait annuel ou par acte.

Le niveau de garantie est souvent conditionné à l’utilisation d’un établissement ou d’un professionnel membre d’un réseau conventionné. Cela permet de limiter les écarts tarifaires tout en garantissant un haut niveau de soins. En l’absence de couverture adaptée, la facture peut vite grimper, y compris pour des actes simples. Il devient donc essentiel, avant toute hospitalisation, de vérifier précisément ce que la mutuelle rembourse réellement, afin d’éviter toute mauvaise surprise financière.

Chambre individuelle : un luxe ou une prestation désormais incluse ?

Longtemps considérée comme un confort réservé à quelques-uns, la chambre individuelle tend à devenir une option intégrée dans de nombreuses mutuelles seniors en 2025. Cette évolution s’explique par l’augmentation des besoins en intimité, en repos et en prévention des infections nosocomiales, notamment chez les plus de 65 ans.

Pourtant, la prise en charge reste très variable selon les contrats : certaines mutuelles incluent systématiquement cette prestation, d’autres la limitent à un nombre de jours ou à certains établissements. Le montant remboursé peut aussi différer selon que l’hôpital est public ou privé. Pour les assurés, cela suppose de vérifier la hauteur du remboursement quotidien et les conditions spécifiques d’accès. En l’absence d’une couverture suffisante, les frais journaliers peuvent représenter un budget conséquent sur un séjour prolongé. Une attention particulière est donc requise lors du choix de la formule pour éviter toute déconvenue au moment de l’admission.

Forfait hospitalier : quelles mutuelles le prennent intégralement en charge, dès le premier jour ?

En 2025, le forfait hospitalier journalier reste une dépense incontournable pour tout séjour en établissement de santé, public ou privé. Fixé à 20 € par jour en moyenne, il peut rapidement alourdir la facture, surtout en cas d’hospitalisation prolongée. Les meilleures mutuelles seniors prennent ce coût en charge intégralement, dès le premier jour, sans conditions restrictives.

Toutefois, cette prise en charge dépend du niveau de couverture souscrit : les formules d’entrée de gamme imposent parfois un délai de carence ou excluent certains établissements. À l’inverse, les contrats haut de gamme couvrent non seulement le forfait journalier, mais aussi les prestations annexes comme le lit d’accompagnant ou les repas spécifiques. Il est donc essentiel de lire attentivement les conditions générales pour éviter tout reste à charge inattendu. L’accès à un réseau de soins peut également garantir la gratuité immédiate, sans avance de frais, ce qui simplifie considérablement la gestion du séjour hospitalier.

Actes lourds et soins complexes : les niveaux de remboursement en clinique et hôpital public

Les actes médicaux dits lourds, comme une chirurgie orthopédique, cardiaque ou une intervention oncologique, engendrent des frais bien supérieurs aux soins courants. En clinique privée, les dépassements d’honoraires sont fréquents, alors que l’hôpital public applique des tarifs encadrés, mais peut facturer certaines prestations annexes. En 2025, les mutuelles seniors les plus protectrices proposent des remboursements spécifiques pour ces soins complexes, avec des niveaux adaptés au type d’établissement choisi.

Certaines couvrent jusqu’à 300 % de la base de remboursement de la Sécurité sociale, permettant d’absorber une grande partie des surcoûts. Toutefois, cette protection n’est pas automatique : elle dépend du contrat et du respect des parcours de soins coordonnés. Le recours à un établissement partenaire est souvent requis pour bénéficier d’un remboursement maximal. Avant une hospitalisation programmée, il est donc indispensable de faire une simulation de prise en charge pour éviter un reste à charge élevé.

Hospitalisation à domicile : quelles garanties sont réellement opérationnelles pour les seniors ?

L’hospitalisation à domicile séduit de plus en plus de patients âgés, car elle permet de recevoir des soins complexes dans un environnement familier, tout en évitant les risques liés aux séjours prolongés en établissement. Toutefois, en 2025, toutes les mutuelles seniors ne couvrent pas de manière uniforme ce type de prise en charge.

Les garanties varient selon le contrat et l’intensité des soins requis : certains remboursements se limitent au matériel médical ou aux visites infirmières, tandis que d’autres incluent des prestations plus larges, comme l’aide à la toilette ou le suivi kinésithérapeutique. Les mutuelles les plus complètes proposent également une assistance 24h/24, un soutien logistique ou une coordination avec les équipes médicales. Avant de s’engager, il est essentiel de vérifier la compatibilité du contrat avec les protocoles d’hospitalisation à domicile et de s’assurer que l’ensemble des soins nécessaires seront pris en charge sans restes à payer importants.

Frais d’accompagnement : nuitée d’un proche, transport, téléphone… quelles mutuelles remboursent ?

Lorsqu’un senior est hospitalisé, la présence d’un proche devient parfois indispensable, notamment pour les personnes en perte d’autonomie. Pourtant, les frais liés à cette présence — nuitée dans la chambre, déplacements, appels téléphoniques — ne sont pas systématiquement pris en charge. En 2025, seules certaines mutuelles seniors proposent des garanties spécifiques couvrant ces dépenses dites « d’accompagnement ». Ces contrats peuvent inclure un forfait journalier pour la nuitée d’un aidant ou le remboursement partiel de trajets effectués en train, taxi ou véhicule personnel.

D’autres prévoient une enveloppe annuelle pour les frais de communication ou les repas pris sur place. Toutefois, ces options restent encore marginales et souvent conditionnées à des justificatifs précis. Le niveau de remboursement dépend également du statut de l’établissement (public ou privé) et du réseau de soins utilisé. Comparer les offres reste donc essentiel pour anticiper ces coûts secondaires mais fréquents lors d’un séjour hospitalier.

Durée de prise en charge : hospitalisation prolongée, que couvrent les mutuelles en 2025 ?

Les séjours hospitaliers de longue durée, fréquents en gériatrie ou en soins palliatifs, soulèvent la question de la continuité des remboursements. En 2025, les mutuelles seniors les plus performantes maintiennent une couverture étendue même au-delà de 30 jours d’hospitalisation. Toutefois, certains contrats prévoient une durée maximale de prise en charge ou réduisent les remboursements passés un certain seuil. Cette limite peut concerner le forfait journalier, la chambre individuelle ou les actes médicaux spécifiques.

Les meilleures formules incluent également un accompagnement après la sortie, avec des prestations de convalescence ou d’assistance à domicile. D’autres prévoient une aide financière en cas d’hospitalisation de plus de 60 jours. La clé reste dans les clauses détaillées du contrat, souvent peu lisibles sans un décryptage attentif. Pour éviter tout reste à charge imprévu, il est crucial de comparer les durées garanties et de privilégier les mutuelles offrant une couverture continue sur toute la durée du séjour.

Évolution des garanties post-hospitalisation : rééducation, soins à domicile, consultations post-op

La période qui suit une hospitalisation est souvent cruciale pour les seniors, notamment en cas de perte de mobilité ou de traitement lourd. En 2025, les mutuelles santé proposent des garanties post-hospitalisation de plus en plus diversifiées. Certaines couvrent la rééducation en centre spécialisé ou à domicile, avec une prise en charge des séances de kinésithérapie, d’ergothérapie ou de soutien psychologique. D’autres contrats incluent les consultations médicales de suivi, parfois intégralement remboursées en complément de la Sécurité sociale.

Les soins à domicile, indispensables pour les patients fragiles, sont également mieux couverts qu’auparavant, notamment pour les pansements complexes ou la surveillance infirmière. Toutefois, les plafonds de remboursement et les durées d’accompagnement varient d’un contrat à l’autre. L’évolution des garanties post-opératoires devient donc un critère essentiel dans le choix d’une mutuelle senior, afin d’assurer une convalescence optimale et limiter les complications liées à une prise en charge insuffisante.

Mutuelle senior haut de gamme : quelles offres remboursent tout, même en secteur privé ?

Face aux coûts élevés pratiqués dans certaines cliniques privées, de plus en plus de seniors recherchent une couverture sans reste à charge. En 2025, seules les mutuelles haut de gamme répondent pleinement à cette exigence, en proposant des contrats capables de rembourser intégralement les frais d’hospitalisation, y compris en secteur privé. Ces offres couvrent les dépassements d’honoraires, la chambre individuelle, les soins spécialisés, ainsi que les frais annexes comme les repas ou le transport médical.

Elles s’accompagnent souvent d’un accès à un réseau élargi d’établissements partenaires et à des services de conciergerie ou d’assistance 24h/24. Toutefois, leur coût mensuel reste élevé et nécessite une attention particulière aux conditions de souscription : âge limite, questionnaire médical, délais de carence. Pour les assurés exigeants, ces formules garantissent une prise en charge complète, quel que soit le type d’établissement choisi, avec une qualité de service optimale dès l’admission.

À retenir : pour éviter les mauvaises surprises lors d’une hospitalisation, consultez les garanties et remboursements proposés aux seniors.

- Vous aimeriez aussi

-

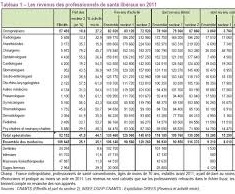

Tableau comparatif des tarifs moyens des mutuelles senior

Tableau comparatif des tarifs moyens des mutuelles senior

-

Conseils santé seniors : gérer l'évolution du cancer de la prostate après 70 ans

Conseils santé seniors : gérer l'évolution du cancer de la prostate après 70 ans

-

Le clou de girofle est-il efficace pour soulager une rage de dent senior ?

Le clou de girofle est-il efficace pour soulager une rage de dent senior ?

-

Les mutuelles seniors : couverture santé adaptée aux besoins des aînés

Les mutuelles seniors : couverture santé adaptée aux besoins des aînés

-

La sieste quotidienne améliore-t-elle la longévité en bonne santé ?

La sieste quotidienne améliore-t-elle la longévité en bonne santé ?