Essentiel pour la sélection et analyse des complémentaires santé

- Profil santé & usages personnels

- Collectif ou individuel : quel contrat privilégier ?

- Garanties différenciées & plafonds cachés

- Tarification claire vs coûts additionnels

- Parcours de soins & rôle de la Sécurité sociale

- Réforme 100 % santé et ses implications pour la complémentaire santé

- Transparence et lisibilité des contrats

- Organisme : mutuelle, assureur ou institution de prévoyance

- Services annexes & innovations utiles

Choisir une complémentaire santé implique d’évaluer son profil médical, ses besoins et son budget. Les différences entre contrats collectifs et individuels, garanties, plafonds et exclusions exigent une lecture attentive. La réforme 100 % santé, la transparence des organismes et les services annexes influencent aussi la décision. Comparer les offres permet d’adapter sa couverture, éviter les restes à charge et optimiser son rapport coût-protection santé.

Profil santé & usages personnels

Le choix d’une complémentaire santé commence par une analyse précise de son profil médical et de ses habitudes de soins. Il faut prendre en compte l’âge, l’état de santé général et les pathologies chroniques éventuelles. La fréquence des consultations, les besoins en optique, dentaire ou hospitalisation doivent être listés pour éviter les couvertures inutiles. Les familles doivent penser aux soins pédiatriques et aux vaccins. Les actifs privilégient souvent des formules équilibrées, tandis que les seniors optent pour des garanties renforcées. Évaluer ses besoins réels permet d’éviter des cotisations trop élevées. Un bilan santé annuel est recommandé pour suivre l’évolution de ses besoins. Cette étape permet de cibler un contrat adapté et d’éviter le sur ou le sous-assurance. La personnalisation du choix reste le meilleur moyen d’optimiser le rapport entre prix et niveau de couverture.

Collectif ou individuel : quel contrat privilégier ?

La première question à se poser concerne le type de contrat : collectif ou individuel. Les salariés du secteur privé bénéficient souvent d’une mutuelle d’entreprise obligatoire, financée au moins en partie par l’employeur. Ce dispositif est avantageux sur le plan financier mais peut être moins flexible. Un contrat individuel offre plus de liberté dans le choix des garanties et dans les options complémentaires. Les indépendants ou retraités se tournent naturellement vers l’individuel. Comparer les deux options est essentiel avant d’accepter un contrat collectif, surtout si une dispense est possible. Les cotisations peuvent être déductibles fiscalement pour les travailleurs non salariés, ce qui renforce l’intérêt. Le choix doit tenir compte du niveau de couverture, des ayants droit inclus et de la possibilité d’ajuster le contrat en fonction de l’évolution des besoins.

Garanties différenciées & plafonds cachés

Une lecture attentive des tableaux de garanties est indispensable pour éviter les mauvaises surprises. Certaines complémentaires santé affichent des taux de remboursement attractifs, mais ceux-ci peuvent cacher des plafonds annuels ou par acte. Les dépassements d’honoraires, les prothèses dentaires ou les appareils auditifs sont souvent limités à des montants précis. Les séjours en chambre individuelle, les actes de chirurgie et les médecines douces peuvent être partiellement pris en charge. Il faut également vérifier les délais de carence avant activation des garanties. Les sous-postes sont parfois complexes, avec des montants différents selon les actes. L’analyse des plafonds permet de s’assurer que le remboursement couvrira réellement les frais prévus. Cette vigilance évite de payer de sa poche une part importante des dépenses malgré une mutuelle coûteuse.

Tarification claire vs coûts additionnels

Le prix de la complémentaire santé ne se limite pas à la cotisation mensuelle affichée. Il faut aussi prendre en compte les éventuelles franchises et participations forfaitaires qui restent à la charge de l’assuré. Certaines compagnies appliquent des surprimes en fonction de l’âge ou de la zone géographique de résidence. La transparence sur l’évolution des cotisations est cruciale, surtout pour les contrats seniors où les hausses sont fréquentes. Il convient d’évaluer la régularité des révisions tarifaires et leur impact sur le budget à long terme. Les frais de gestion doivent également être examinés car ils influencent le rendement du contrat. Comparer les coûts sur plusieurs années aide à choisir une solution économiquement viable. Un prix bas n’est pas toujours synonyme d’économie si les garanties sont insuffisantes.

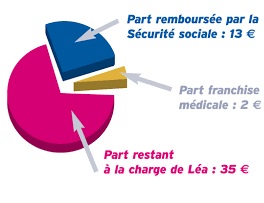

Parcours de soins & rôle de la Sécurité sociale

Le respect du parcours de soins coordonné est essentiel pour bénéficier des remboursements optimaux. Déclarer un médecin traitant et passer par lui pour les consultations spécialisées permet d’éviter les pénalités de remboursement. La complémentaire santé complète les prestations de la Sécurité sociale et doit être choisie en fonction de ce socle. Comprendre le taux de remboursement de l’Assurance maladie permet d’évaluer l’intérêt de chaque garantie proposée. Pour les soins hors parcours, certaines mutuelles prennent en charge le reste, mais ce n’est pas systématique. Les actes non remboursés par la Sécurité sociale nécessitent des options spécifiques. Le choix d’une complémentaire adaptée garantit une prise en charge cohérente avec le système de santé français et limite les restes à charge.

Réforme 100 % santé et ses implications pour la complémentaire santé

La réforme 100 % santé a bouleversé la manière de choisir une complémentaire santé. Les paniers 100 % santé en optique, dentaire et audiologie offrent un reste à charge nul pour certains équipements. Il est important de vérifier que le contrat sélectionné est conforme et propose l’accès à ces paniers. Les complémentaires santé doivent couvrir les équipements éligibles sans surcoût pour l’assuré. Cependant, certains assurés préfèrent opter pour des équipements hors panier, nécessitant des remboursements plus élevés. Dans ce cas, un contrat avec des forfaits renforcés est recommandé. La réforme vise à améliorer l’accès aux soins, mais ne remplace pas l’analyse fine des garanties. Les assurés doivent donc vérifier que leur contrat correspond bien à leurs attentes en termes de confort et de choix des praticiens.

Transparence et lisibilité des contrats

Les contrats de complémentaire santé doivent être clairs et lisibles pour permettre une comparaison simple. Les tableaux de garanties doivent présenter chaque poste de remboursement avec les montants précis. La lisibilité évite les mauvaises interprétations et les déceptions lors de la prise en charge. Les devis normalisés permettent de comparer plusieurs offres sur une même base. Utiliser un comparateur fiable aide à gagner du temps, mais il faut toujours vérifier les conditions générales du contrat. Les exclusions de garanties doivent être bien identifiées, notamment pour les actes de chirurgie esthétique ou les médecines alternatives. Une lecture attentive avant signature permet d’éviter les litiges et d’adapter la couverture au plus près de ses besoins.

Organisme : mutuelle, assureur ou institution de prévoyance

Les complémentaires santé peuvent être proposées par différents organismes. Les mutuelles fonctionnent sur un modèle solidaire et sans but lucratif, ce qui plaît à de nombreux assurés. Les assureurs privés visent la rentabilité mais offrent souvent des services plus digitalisés et des garanties modulables. Les institutions de prévoyance ciblent plutôt les contrats collectifs pour les entreprises. Comprendre la différence permet de choisir l’organisme le plus adapté à son profil. Les frais de gestion et la qualité de service peuvent varier selon la structure. Les délais de remboursement et la réactivité du service client sont aussi des critères déterminants. Le choix de l’organisme doit donc être cohérent avec les attentes en matière de suivi et de relation client.

Services annexes & innovations utiles

Au-delà du remboursement des soins, de nombreux contrats incluent des services annexes qui améliorent le confort de l’assuré. La téléconsultation médicale, l’accompagnement psychologique ou les programmes de prévention santé sont de plus en plus fréquents. L’accès à des réseaux de soins partenaires permet de réduire les coûts pour les équipements optiques ou dentaires. Les applications mobiles facilitent la transmission des factures et le suivi des remboursements en temps réel. Certains contrats proposent aussi une assistance à domicile en cas d’hospitalisation ou de maladie grave. L’innovation est devenue un critère de sélection car elle améliore l’expérience utilisateur et réduit les délais de traitement. Vérifier la présence de ces services dans le contrat permet de maximiser la valeur ajoutée de la complémentaire santé choisie.