Faut-il toujours s’inscrire à l’assurance maladie française lorsqu’on est étranger en séjour ou en poste ?

- Court séjour, CEAM et visa Schengen : les cas sans inscription CPAM

- Résidents étrangers en France : PUMa, carte Vitale et remboursements

- Fonctionnaires internationaux et salariés détachés : S1, A1 et assurance privée

- Mutuelle santé pour étrangers en France : garanties utiles et comparaison

- FAQ sur la mutuelle santé pour étrangers en France

L’inscription à l’Assurance maladie française dépend du statut : touriste, résident, étudiant, salarié détaché, fonctionnaire international ou diplomate. En court séjour, une CEAM ou une assurance voyage peut suffire. Au-delà de 3 mois, PUMa, S1 ou couverture privée structurent les droits. La mutuelle complète seulement les remboursements.

Court séjour, CEAM et visa Schengen : les cas sans inscription CPAM

Un étranger de passage en France n’a pas toujours à s’inscrire à la Caisse primaire d’Assurance maladie. Pour un séjour de moins de 90 jours, vérifiez d’abord la couverture disponible : assurance voyage, contrat international, régime européen ou assurance visa. L’objectif : couvrir l’urgence sans affiliation inutile.

Les ressortissants de l’Union européenne, de l’Espace économique européen, de Suisse ou du Royaume-Uni peuvent utiliser la Carte européenne d’Assurance maladie pour les soins médicalement nécessaires pendant un séjour temporaire. Elle ouvre une prise en charge locale, mais pas toujours les dépassements, le rapatriement ou la chambre particulière.

Pour un visa Schengen, l’assurance médicale doit généralement couvrir au moins 30 000 € de frais médicaux, hospitaliers et de rapatriement. Avant le départ, contrôlez :

- la durée exacte du séjour et les pays visités ;

- la prise en charge des urgences, de l’hospitalisation et du rapatriement ;

- les exclusions liées aux maladies préexistantes, aux sports ou aux soins programmés.

Résidents étrangers en France : PUMa, carte Vitale et remboursements

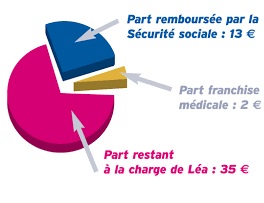

Un étranger qui travaille ou réside en France de manière stable et régulière peut relever de la Protection Universelle Maladie. Pour une personne sans activité professionnelle, la résidence de plus de 3 mois reste déterminante. L’inscription permet d’obtenir un numéro de sécurité sociale, puis une carte Vitale, afin de simplifier les remboursements et la télétransmission.

La prise en charge française reste partielle. Une consultation dans le parcours de soins coordonnés est généralement remboursée à 70 % de la base de remboursement après déclaration d’un médecin traitant. L’hospitalisation en hôpital public ou clinique conventionnée est souvent prise en charge à 80 %, hors forfait journalier, chambre particulière et dépassements d’honoraires.

Pour limiter ces écarts, un résident étranger peut choisir une mutuelle santé adaptée aux résidents étrangers en France. Le contrat doit être lu poste par poste : consultations, pharmacie, hospitalisation, optique, dentaire et audiologie. Le 100 % Santé réduit certains restes à charge, mais seulement sur les paniers réglementés avec une complémentaire compatible.

Avant de souscrire, évitez les doublons entre assurance internationale, couverture employeur et complémentaire individuelle. La comparaison porte sur le reste à charge prévisible, les plafonds annuels, les délais de carence et la facilité de remboursement.

Fonctionnaires internationaux et salariés détachés : S1, A1 et assurance privée

Les fonctionnaires internationaux, diplomates et personnels d’organisations internationales ne relèvent pas toujours du schéma classique PUMa + mutuelle. Leur protection dépend du statut, de l’accord bilatéral, de l’employeur, de la mission et du régime d’origine. Certains restent couverts par leur pays ou leur organisation ; d’autres utilisent un formulaire S1.

Le formulaire S1 permet, lorsqu’il est applicable, de se faire rembourser des soins reçus en France comme une personne assurée localement. Pour les travailleurs détachés dans l’espace européen, le formulaire A1 atteste la législation sociale applicable ; sauf exception, le détachement européen est en principe limité à 24 mois. Le S1 concerne l’accès aux soins, l’A1 l’affiliation sociale.

Une assurance maladie privée reste utile lorsque la couverture d’origine rembourse mal les soins français, les dépassements d’honoraires, les ayants droit ou le rapatriement. Elle doit être comparée avec la couverture existante pour ne pas payer deux contrats sur les mêmes garanties.

Mutuelle santé pour étrangers en France : garanties utiles et comparaison

La mutuelle n’a pas le même rôle selon le profil. Pour un salarié étranger d’une entreprise française, la complémentaire collective est en principe obligatoire et l’employeur finance au moins 50 % de la cotisation. Pour un détaché, un étudiant, un diplomate ou un résident sans employeur français, il faut vérifier si une mutuelle individuelle, une assurance internationale ou une surcomplémentaire est plus pertinente.

Les postes à surveiller sont ceux qui créent le plus vite un reste à charge : les soins dentaires à reste à charge élevé, l’optique, l’audiologie, les spécialistes et les frais d’hospitalisation non couverts intégralement. Sans garanties ciblées, ces postes peuvent laisser un coût important après remboursement obligatoire.

Pour comparer efficacement, la grille doit inclure :

- le taux de remboursement en pourcentage de la base Sécurité sociale ou en forfait euros ;

- les délais de carence avant activation des garanties coûteuses ;

- la prise en charge des ayants droit et des soins programmés ;

- les services utiles : assistance, téléconsultation, tiers payant et réseau de soins.

La bonne approche consiste à partir du régime obligatoire applicable, puis à compléter uniquement les zones faibles. Pour rester en France, la souscription à une mutuelle pour compléter les remboursements français peut sécuriser le budget santé, à condition de comparer le coût annuel, le niveau de garanties et les exclusions avant signature.

FAQ sur la mutuelle santé pour étrangers en France

Un étranger doit-il toujours souscrire une mutuelle santé en France ?

Non, cela dépend de son statut, de la durée du séjour et du régime obligatoire applicable. Un touriste peut être couvert par une assurance voyage ou une CEAM, tandis qu’un résident, un salarié, un étudiant ou un détaché doit vérifier ses droits avant de choisir une mutuelle.

Quelle différence entre assurance voyage, assurance internationale et mutuelle française ?

L’assurance voyage couvre surtout les urgences, l’hospitalisation et le rapatriement pendant un séjour temporaire. L’assurance internationale peut suivre une personne mobile entre plusieurs pays. La mutuelle française complète les remboursements du régime obligatoire applicable en France.

Un résident étranger affilié à la PUMa a-t-il besoin d’une complémentaire santé ?

Oui, souvent. La PUMa rembourse une partie des soins, mais certains frais restent à charge : ticket modérateur, dépassements d’honoraires, chambre particulière, optique, dentaire, audiologie ou certains actes spécialisés. Une mutuelle permet de réduire ces écarts.

Un salarié étranger en France bénéficie-t-il de la mutuelle d’entreprise ?

Oui, s’il travaille dans une entreprise française du secteur privé, il relève en principe de la complémentaire santé collective obligatoire. L’employeur finance au moins 50 % de la cotisation, sauf cas particulier ou dispense prévue par les règles applicables.

Comment éviter de payer deux couvertures santé inutiles ?

Il faut comparer les garanties déjà disponibles : assurance internationale, régime d’origine, S1, mutuelle d’entreprise, couverture du conjoint ou contrat individuel. L’objectif est de compléter seulement les postes mal remboursés, sans doublon coûteux.

Une mutuelle santé pour étrangers en France doit toujours être choisie selon le statut réel, le régime obligatoire applicable et les frais restant à charge après remboursement.

Conseil pratique : Pour les profils internationaux, consultez les solutions de mutuelle pour expatriés et situations spécifiques afin d’adapter votre couverture en France.